Учесть новшества законодательства в части налогового контроля

- С 1 мая 2020 года стартует пилотный проект по приему жалоб от юридических лиц и ИП по ТКС

С 01.05.2020 действуют форма апелляционной жалобы, порядок ее заполнения, формат и порядок представления, утвержденные приказом ФНС России от 20.12.2019 № ММВ-7-9/645@. С указанной даты организации могут использовать утвержденные форматы при направлении жалоб (пп. 1 и 2 ст. 139.2 НК РФ) на ненормативные решения инспекций и действия (бездействие) их должностных лиц в вышестоящие налоговые органы. Представленная по ТКС жалоба должна быть подписана усиленной квалификационной электронной подписью лица, подающего жалобу, и направлена через оператора ЭДО. В ответ налоговый орган сможет сообщить по ТКС время и место ее рассмотрения, информацию о приостановлении или об отказе в приостановлении исполнения решения инспекции, а также сведения о продлении срока рассмотрения жалобы и решение по ней.

Пилотный проект по приему жалоб от юрлиц и ИП по ТКС стартует в пяти регионах (Москва, Санкт-Петербург, Волгоградская и Нижегородская области, Республика Алтай) и продлится два месяца (Информация ФНС России от 03.04.2020).

- Возобновляются взыскания, проверки, блокировки счетов в отношении налогоплательщиков — юридических лиц и ИП

1. Взыскание налоговой задолженности

Напомним, до 1 мая 2020 года действует отсрочка направления требований об уплате и принятия решений о взыскании для некоторых компаний. Налоговые каникулы касаются (письмо ФНС России от 03.04.2020 № ЕД-20-8/37@):

— налогоплательщиков в сфере авиаперевозок, туризма (включая гостиничный бизнес), физкультуры, спорта, искусства, культуры и кинематографии;

— налогоплательщиков из перечня пострадавших отраслей, утв. постановлением Правительства РФ от 03.04.2020 № 434;

— всех, кто включен в единый реестр субъектов малого и среднего предпринимательства (Информация ФНС России от 31.03.2020).

2. Выездные налоговые проверки, осмотры помещений, допросы

Выездные проверки не назначают, а начатые приостанавливают до 31 мая 2020 года (постановление Правительства РФ от 02.04.2020 № 409).

Отменены все мероприятия, предполагающие контакты людей, в том числе вызовы в ИФНС, осмотры помещений. Проверки ККТ запрещены до 1 мая 2020 года (приказ ФНС России от 20.03.2020 № ЕД-7-2/181@).

3. Блокировка счетов

Блокировка счетов за непредставление отчетности запрещена до 31 мая 2020 года (постановление Правительства РФ от 02.04.2020 № 409), а за неуплату налогов и взносов — до 30 апреля 2020 включительно (письмо ФНС России от 03.04.2020 № ЕД-20-8/37@).

4. Представление документов и пояснений по требованиям

Срок представления документов и пояснений по требованиям, полученным с 1 марта 2020 года по 31 мая 2020 года, увеличен на 20 рабочих дней, а при проверках декларации по НДС — на 10 рабочих дней (постановление Правительства РФ от 02.04.2020 № 409).

5. Штрафы за налоговые правонарушения

Штрафов по ст. 126 НК РФ за нарушения, совершенные с 1 марта 2020 года по 31 марта 2020 года, не будет (постановление Правительства РФ от 02.04.2020 № 409).

Обратите внимание: по проверкам, в отношении которых применяются положения Федерального закона от 26.12.2008 № 294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля», также предусмотрены ограничения в связи с коронавирусом (COVID-19). Подробнее читайте в Обзоре: «Перечень мер в связи с коронавирусом (COVID-19)» в СПС КонсультантПлюс.

Учесть в работе изменения в связи с эпидемиологической ситуацией

В период распространения коронавирусной инфекции и введенных в связи с этим ограничительных мер многие компании не могут продолжать свою работу так, как это было прежде. Ситуация очень быстро развивается: президент, правительство, ведомства разрабатывают и принимают различные меры для поддержки бизнеса и экономики. Льготное кредитование, налоговые каникулы, бесплатные сертификаты о форс-мажоре, мораторий на банкротство — лишь часть мер поддержки. Каждый день эксперты КонсультантПлюс включают в систему новые правовые акты по тематике коронавируса и готовят новости, обзоры, разъяснения по применению изменений. Сориентироваться в материалах поможет Обзор: «Перечень мер в связи с коронавирусом (COVID-19)» в СПС КонсультантПлюс. Это своего рода навигатор, информация в нем постоянно обновляется и дополняется. Быстро найти обзор в системе КонсультантПлюс можно сразу со стартовой страницы — по ссылке «КОРОНАВИРУС И АНТИКРИЗИСНЫЕ МЕРЫ» (первая ссылка в блоке «Справочная информация»).

Ответы на множество рабочих вопросов, возникающих из-за коронавируса, вы найдете в специальных готовых решениях, размещенных в системе КонсультантПлюс. Перейти к ним можно в Быстром поиске по запросу «Коронавирус. Готовое решение». Например:

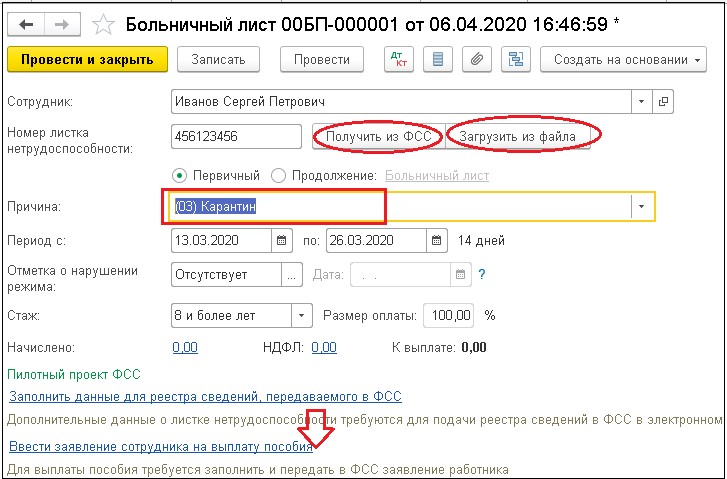

• Готовое решение: Какие установлены особенности оплаты больничных в период пандемии коронавирусной инфекции COVID-19 (вирус SARS-CoV-2)

• Готовое решение: Как организации учесть расходы, возникающие в связи с пандемией коронавирусной инфекции COVID-19 (вирус SARS-CoV-2)

• Готовое решение: Налоговые каникулы и другие меры налоговой поддержки в условиях пандемии коронавирусной инфекции COVID-19 (вирус SARS-CoV-2)

• Готовое решение: Как воспользоваться пониженной ставкой по страховым взносам в условиях пандемии коронавирусной инфекции COVID-19 (вирус SARS-CoV-2)

• Готовое решение: Как получить отсрочку (рассрочку) по уплате налогов и страховых взносов в условиях пандемии коронавирусной инфекции COVID-19 (вирус SARS-CoV-2)

Отслеживать изменения законодательства вам помогут также сервисы компании «ЭЛКОД». В рамках комплексной правовой поддержки бизнеса по наиболее актуальным вопросам, связанным с противодействием коронавирусной инфекции, сделан специальный раздел на сайте elcode.ru «ANTICOVID-19. Комплекс правовой поддержки бизнеса от компании „ЭЛКОД“». Здесь вы найдете:

— новости законодательства (обратите внимание: чтобы не утонуть в море правовых актов, выпускаемых президентом и правительством, региональными властями, ведомствами, мы предоставили возможность специалисту (юристу, бухгалтеру, кадровику) видеть новости только по своему профилю);

— расписание ближайших вебинаров и трансляций;

— записи прошедших мероприятий;

— подборку ключевых полезных материалов из СПС КонсультантПлюс;

— возможность задать свой вопрос на горячую линию в Центр оперативного консультирования.

Учесть перенос сроков обязательных платежей и сдачи отчетности

В этом году появились новые нерабочие дни, объявленные президентом в связи с неблагоприятной эпидемиологической обстановкой. Сначала с 30 марта по 3 апреля, затем с 4 по 30 апреля. При этом для многих организаций сделаны исключения.

Федеральный закон от 01.04.2020 № 102-ФЗ закрепил в НК РФ перенос приходящихся на новые нерабочие дни сроков платежей и сдачи отчетности по налогам, сборам и страховым взносам на ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

Одновременно с этим указанный закон закрепил в НК РФ полномочия Правительства РФ и властей регионов, в частности (ст. 4 НК РФ):

— продлевать сроки уплаты налогов и авансовых платежей по ним (в том числе по транспортному, земельному налогам и налогу на имущество организаций), сборов, страховых взносов;

— продлевать сроки сдачи в инспекцию налоговой и бухгалтерской отчетности.

Затем Правительство РФ постановлением от 02.04.2020 № 409 продлило сроки сдачи отчетности (для всех) и уплаты налогов (не для всех), а также определило условия для получения отсрочки или рассрочки по уплате налогов, авансовых платежей по налогам и страховых взносов. Подробнее читайте в Обзоре: «Правительство продлило сроки уплаты налогов и сдачи отчетности» в СПС КонсультантПлюс.

Таким образом, для того чтобы разобраться со сроками платежей и сдачи отчетности в мае, нужно учесть переносы и продления, а также разъяснения ведомств.

1. Перенос сроков уплаты и сдачи отчетности

Если срок сдачи отчетности или уплаты выпал на нерабочие дни, установленные президентом (сейчас это с 30 марта по 30 апреля 2020 года), то с учетом еще майских выходных в связи с Праздником Весны и Труда 1 мая сроки уплаты налогов и взносов, сдачи отчетности по ним сдвигаются на ближайший рабочий день — 6 мая 2020 года.

ФНС и Минфин России считают, что перенос сроков не распространяется на тех, кто продолжает работать в дни, которые объявлены президентом нерабочими (письмо Минфина России № 07-04-07/27289, ФНС России № ВД-4-1/5878@ от 07.04.2020; письмо ФНС России от 01.04.2020 № СД-4-3/5547@; Информация ФНС России от 01.04.2020). Однако НК РФ исключений не содержит. Это трактовка ведомств, которой могут придерживаться налоговые инспекторы на местах.

2. Продление сроков сдачи отчетности

Правительство РФ продлило для всех организаций и ИП сроки сдачи отчетности:

• до 15 мая 2020 года — налоговых деклараций по НДС и расчета по страховым взносам за I квартал 2020 года.

• на три месяца:

- деклараций, расчетов по авансовым платежам (кроме НДС и расчетов по страховым взносам), расчетов, представляемых налоговыми агентами, бухгалтерской отчетности, срок сдачи которых приходится на март — май 2020 года;

- заявлений о проведении налогового мониторинга за 2021 год.

Обратите внимание:

— продление сроков предоставления отчетности не продлевает сроков уплаты налогов и взносов;

— продление сроков не распространяется на формы 4-ФСС, СЗВ-М, СЗВ-ТД, поскольку такие сроки установлены не в НК РФ.

При этом ФСС разъяснил, что срок сдачи 4-ФСС за I квартал 2020 года продлен до 15 мая 2020 года (письмо ФСС РФ от 13.04.2020 № 02-09-11/06-06-8452). Кроме того, фонд сообщил: последний день, когда можно подтвердить основной вид экономической деятельности для взносов на травматизм, — 6 мая 2020 года. На своем сайте ФСС пояснил, что этот перенос касается тех, кто не работает до 30 апреля текущего года из-за указа президента.

ПФР пока не сообщал о переносе сроков сдачи СЗВ-М и СЗВ-ТД для страхователей, которые приостановили деятельность в нерабочие дни по указам президента. Поэтому безопаснее отчитаться в стандартные сроки.

3. Продление сроков уплаты налогов и взносов

Правительство РФ продлило на срок от трех до шести месяцев уплату налогов, авансовых платежей (а для некоторых — и страховых взносов) для организаций и ИП в наиболее пострадавших отраслях.

На перенос сроков уплаты могут рассчитывать те, кто отвечает всем следующим требованиям:

• включены в реестр малых и средних предприятий по состоянию на 1 марта 2020 года;

• основной вид деятельности по ЕГРЮЛ или ЕГРИП есть в перечне отраслей, наиболее пострадавших от распространения коронавируса. Как следует из информации ФНС, руководствоваться нужно перечнем, который правительство утвердило для кредитных каникул (постановление Правительства РФ от 03.04.2020 № 434). Для удобства можно воспользоваться специальным сервисом на сайте ФНС (https://service.nalog.ru/covid2/).

Обратите внимание: продление сроков уплаты налогов и взносов не продлевает сроков сдачи отчетности по ним.

ФНС составила таблицу переноса сроков подачи отчетности и уплаты налогов и взносов по постановлению Правительства РФ от 02.04.2020 № 409 (см. Информацию ФНС России в СПС КонсультантПлюс).

ПЕРЕЧЕНЬ ОСНОВНЫХ БУХГАЛТЕРСКИХ ДЕЛ МАЯ

6 мая

Срок представления обязательного экземпляра бухгалтерской (финансовой) отчетности:

— перенесен на 6 мая 2020 года (письмо Минфина России № 07-04-07/27289, ФНС России № ВД-4-1/5878@ от 07.04.2020);

— перенесен на 30 июня 2020 года (продление на 3 месяца) только для организаций, бухгалтерская отчетность которых не включается в ГИР БО (подп. 5.1. п. 1 ст. 23 НК РФ).

6 мая 2020 года — срок сдачи налоговой отчетности и срок уплаты налогов (страховых взносов), представления документов для подтверждения основного вида экономической деятельности за период с 30.03.2020 по 30.04.2020 включительно организациями и ИП, на которых распространяются нерабочие дни.

Таким образом, 6 мая 2020 года истекают следующие сроки:

Налог на прибыль: уплата налога за 2019 год

Российские организации (обособленные подразделения) и иностранные организации, которые осуществляют деятельность в РФ через постоянное представительство и (или) получают доходы от источников в РФ, обязаны уплатить налог за 2019 год:

— в федеральный бюджет (ставка 3%) по КБК 182 1 01 01011 01 1000 110;

— в региональный бюджет (ставка от 12,5% до 17%) по КБК 182 1 01 01012 02 1000 110.

Налог на прибыль: уплата авансов по налогу

Российские организации (обособленные подразделения) и иностранные организации, которые осуществляют деятельность в РФ через постоянное представительство и (или) получают доходы от источников в РФ, обязаны перечислить авансовый платеж по налогу на прибыль в зависимости от применяемого способа:

— авансовый платеж за I квартал 2020 года (если организация уплачивает только квартальные авансовые платежи);

— авансовый платеж за февраль и март 2020 года (если организация уплачивает авансовые платежи исходя из фактической прибыли);

— третий ежемесячный авансовый платеж за I квартал 2020 года, первый ежемесячный авансовый платеж за II квартал 2020 года и квартальный авансовый платеж по итогам I квартала (если организация уплачивает квартальные и ежемесячные авансовые платежи в течение квартала).

Авансовые платежи перечисляются в ИФНС по месту нахождения организации:

— в федеральный бюджет (ставка 3%) по КБК 182 1 01 01011 01 1000 110;

— в региональный бюджет (ставка от 12,5% до 17%) по КБК 182 1 01 01012 02 1000 110.

Обратите внимание: для малых и средних предприятий пострадавших отраслей с учетом продления (постановление Правительства РФ от 02.04.2020 № 409) будут следующие сроки уплаты налога на прибыль и авансовых платежей по нему:

• за 2019 год — не позднее 28 сентября 2020 года;

• за февраль 2020 года и третий ежемесячный авансовый платеж за I квартал 2020 года — не позднее 6 мая 2020 года (сроки не продлены постановлением Правительства № 409);

• за I квартал 2020 года и за март 2020 года — не позднее 28 октября 2020 года;

• первый ежемесячный авансовый платеж за II квартал 2020 года — не позднее 28 августа 2020 года.

Налог на имущество организаций в Москве и Московской области: уплата налога за 2019 год и аванса по налогу за I квартал 2020 года

Организации (обособленные подразделения), у которых имеется объект налогообложения, облагаемый по балансовой или по кадастровой стоимости (п. 1 ст. 373, п. 1 ст. 386 НК РФ), уплачивают налог на имущество за 2019 год и авансовый платеж за I квартал 2020 года по КБК 182 1 06 02010 02 1000 110. В платежном поручении в поле «Получатель» указывается УФК и ИФНС по месту нахождения недвижимости. Код ОКТМО по месту нахождения имущества можно узнать на сайте ФНС — nalog.ru/rn77/service/oktmo/.

Обратите внимание: до 30 октября 2020 го-да продлен срок уплаты аванса по налогу на имущество организаций за I квартал 2020 года для малых и средних предприятий пострадавших отраслей (постановление Правительства РФ от 02.04.2020 № 409), если иной срок не предусмотрен регионом.

ФНС в письме от 14.04.2020 № БС-4-21/6203@ сообщила, что готовятся изменения этого порядка, в частности, авансовый платеж за I квартал 2020 года нужно будет перечислять в бюджет равными частями в размере 1/12 суммы платежа ежемесячно не позднее 20 числа. Начать перечислять средства предлагается с месяца, следующего за месяцем, на который приходится дата уплаты аванса с учетом продления.

В Москве до 31 декабря 2020 года (включительно) продлен срок уплаты авансовых платежей за I квартал 2020 года по налогу на имущество организаций для организаций, работающих в сфере торговли, общественного питания, туризма, культуры, физической культуры и спорта, организации досуга, предоставления гостиничных услуг, а также бытовых услуг населению и др. (полный перечень см. в постановлении Правительства Москвы от 24.03.2020 № 212-ПП в последней редакции).

Транспортный налог в Московской области: уплата налога за 2019 год и аванса по налогу за I квартал 2020 года

Организации (обособленные подразделения), на которые в Московской области зарегистрирован транспорт, указанный в ст. 358 НК РФ, должны перечислить транспортный налог за 2019 год и авансовый платеж за I квартал 2020 года в ИФНС по месту регистрации транспорта по КБК 182 1 06 04011 02 1000 110.

Обратите внимание: до 30 октября 2020 года продлен срок уплаты аванса по транспортному налогу за I квартал 2020 года для малых и средних предприятий пострадавших отраслей (постановление Правительства РФ от 02.04.2020 № 409), если иной срок не предусмотрен регионом.

ФНС в письме от 14.04.2020 № БС-4-21/6203@ сообщила, что готовятся изменения этого порядка, в частности, авансовый платеж за I квартал 2020 года нужно будет перечислять в бюджет равными частями в размере 1/12 суммы платежа ежемесячно не позднее 20 числа. Начать перечислять средства предлагается с месяца, следующего за месяцем, на который приходится дата уплаты аванса с учетом продления.

УСН: уплата налога за 2019 год и аванса за I квартал 2020 года

Организации и ИП, применяющие УСН, упла-чивают налог за 2019 год и авансовый платеж за I квартал 2020 года:

— по КБК 182 1 05 01021 01 1000 110 (при УСН с объектом «доходы минус расходы», в т.ч. минимальный налог по итогам года);

— по КБК 182 1 05 01011 01 1000 110 (при УСН с объектом «доходы»).

Внимание! Для малых и средних предприятий пострадавших отраслей с учетом продления (постановление Правительства РФ от 02.04.2020 № 409) будут следующие сроки уплаты налога и авансовых платежей по нему:

Налог при УСН для организаций:

• 30.09.2020 — налог за 2019 год

• 26.10.2020 — платеж за I квартал

Налог при УСН для ИП:

• 26.10.2020 — платеж за I квартал

• 30.10.2020 — налог за 2019 год

Сдача бухгалтерской отчетности за 2019 год

Организации представляют годовую бухгалтерскую отчетность за 2019 год в ИФНС по месту нахождения организации (сдавать отчетность в статистику больше не надо).

Организации обязаны представлять годовую бухгалтерскую отчетность в электронной форме. Она представляется в формате, утвержденном приказом ФНС России от 13.11.2019 № ММВ-7-1/570@.

Порядок представления в налоговый орган годовой бухгалтерской (финансовой) отчетности и аудиторского заключения о ней (для формирования государственного информационного ресурса бухгалтерской (финансовой) отчетности) утвержден приказом ФНС России от 13.11.2019 № ММВ-7-1/569@.

Исключением являются субъекты малого предпринимательства, которые могут сдать отчетность за 2019 год на бумажном носителе.

Формы бухгалтерской отчетности утверждены приказом Минфина России от 02.07.2010 № 66н.

Налоговые агенты: уплата НДФЛ по больничным и отпускным за март и апрель 2020 года

Организации (обособленные подразделения) и ИП, которые в марте и апреле выплачивали работникам отпускные и (или) больничные (включая пособие по уходу за больным ребенком), обязаны перечислить в бюджет НДФЛ за март и апрель 2020 года по КБК 182 1 01 02010 01 1000 110.

Страхователи: подтверждение основного вида деятельности для установления тарифа взносов на 2020 год

Организации (обособленные подразделения), которые выплачивают вознаграждения физическим лицам по трудовым договорам и отдельным видам гражданско-правовых договоров, обязаны сдать документы для подтверждения своего основного вида экономи-ческой деятельности.

Формы заявления, справки и порядок подтверждения основного вида деятельности утверждены приказом Минздравсоцразвития России от 31.01.2006 № 55.

Страхователи: уплата ежемесячных страховых взносов за март 2020 года

Страхователи обязаны перечислить в налоговый орган сумму ежемесячного платежа, начисленную к уплате за март 2020 года:

• на ОПС по КБК 182 1 02 02010 06 1010 160;

• на ВНиМ по КБК 182 1 02 02090 07 1010 160;

• на ОМС по КБК 182 1 02 02101 08 1013 160.

В 2020 году предельная величина базы для начисления взносов составляет (постановление Правительства РФ от 06.11.2019 № 1407):

• на ОПС — 1 292 000 рублей;

• на ВНиМ — 912 000 рублей.

Общие тарифы взносов, предусмотренные для страхователей, не имеющих права на применение пониженного тарифа по какому-либо основанию, в 2020 году:

— в пределах установленной предельной величины базы на ОПС — 22%, на ВНиМ — 2,9%;

— свыше установленной предельной величины базы на ОПС — 10%, на ВНиМ — 0%;

— на ОМС — 5,1% независимо от величины базы.

Обратите внимание: до 15 октября 2020 го-да продлен срок уплаты страховых взносов за март для микропредприятий пострадавших отраслей (постановление Правительства РФ от 02.04.2020 № 409).

НДС: уплата 1/3 суммы или полной суммы НДС за I квартал 2020 года

Организации и ИП на ОСН (налогоплательщики НДС), а также налоговые агенты должны перечислить в бюджет 1/3 налога за I квартал 2020 года по КБК 182 1 03 01000 01 1000 110.

«Спецрежимники» (организации и ИП, применяющие УСН, ЕНВД, ЕСХН, и ИП на ПСН), а также организации и ИП, освобожденные от НДС по ст. 145 НК РФ, обязаны перечислить полную сумму НДС за I квартал 2020 года, если они выставляли в течение I квартала счета-фактуры с НДС.

ЕНВД: уплата налога за I квартал 2020 года

Плательщикам ЕНВД надо перечислить в бюджет налог за I квартал 2020 года по КБК 182 1 05 02010 02 1000 110.

Обратите внимание: до 26 октября 2020 года продлен срок уплаты ЕНВД за I квартал 2020 года для малых и средних предприятий пострадавших отраслей (постановление Правительства РФ от 02.04.2020 № 409).

ИП: уплата аванса по НДФЛ за I квартал 2020 года

Индивидуальные предприниматели на ОСН и лица, занимающиеся частной практикой, должны уплатить авансовый платеж по НДФЛ за I квартал 2020 года исходя из фактичес-кого дохода (п. 7 ст. 227 НК РФ).

Земельный налог в Москве: уплата аванса по налогу за I квартал 2020 года

Организации (обособленные подразделения), которые владеют земельным участком на территории города Москвы, обязаны перечислить авансовый платеж по земельному налогу за I квартал 2020 года в ИФНС по месту нахождения земельного участка по КБК 182 1 06 06031 03 1000 110.

Обратите внимание: до 30 октября 2020 года продлен срок уплаты аванса по земельному налогу за I квартал 2020 года для малых и средних предприятий пострадавших отраслей (постановление Правительства РФ от 02.04.2020 № 409), если иной срок не предусмотрен регионом.

ФНС в письме от 14.04.2020 № БС-4-21/6203@ сообщила, что готовятся изменения этого порядка, в частности, авансовый платеж за I квартал 2020 года нужно будет перечислять в бюджет равными частями в размере 1/12 суммы платежа ежемесячно не позднее 20 числа. Начать перечислять средства предлагается с месяца, следующего за месяцем, на который приходится дата уплаты аванса с учетом продления.

В Москве до 31 декабря 2020 года (включительно) продлен срок уплаты авансовых платежей за I квартал 2020 года по налогу на имущество организаций для организаций, работающих в сфере торговли, общественного питания, туризма, культуры, физической культуры и спорта, организации досуга, предоставления гостиничных услуг, а также бытовых услуг населению и др. (полный перечень см. в постановлении Правительства Москвы от 24.03.2020 № 212-ПП в последней редакции).

Уточнить сроки уплаты земельного налога и авансовых платежей в других регионах можно на сайте ФНС в разделе «Электронные сервисы» — Справочная информация о ставках и льготах по имущественным налогам.

15 мая

Страхователи: сдать РСВ за I квартал 2020 года

Страхователи обязаны представить в ИФНС расчет по страховым взносам за I квартал 2020 года. Расчет в электронной форме должны сдавать страхователи со среднесписочной численностью работников за 2019 год больше 10 человек.

Форма, формат и порядок заполнения расчета утверждены приказом ФНС России от 18.09.2019 № ММВ-7-11/470@.

Страхователи: уплатить ежемесячные страховые взносы за апрель 2020 года

Страхователи обязаны перечислить в налоговый орган сумму ежемесячного платежа, начисленную к уплате за апрель 2020 года:

• на ОПС по КБК 182 1 02 02010 06 1010 160;

• на ВНиМ по КБК 182 1 02 02090 07 1010 160;

• на ОМС по КБК 182 1 02 02101 08 1013 160.

Взносы на травматизм, начисленные к уплате, надо перечислить в рублях и копейках в ФСС по КБК 393 1 02 02050 07 1000 160.

В 2020 году предельная величина базы для начисления взносов составляет (постановление Правительства РФ от 06.11.2019 № 1407):

• на ОПС — 1 292 000 рублей;

• на ВНиМ — 912 000 рублей.

Общие тарифы взносов, предусмотренные для страхователей, не имеющих права на применение пониженного тарифа по какому-либо основанию, в 2020 году:

• в пределах установленной предельной величины базы на ОПС — 22%, на ВНиМ — 2,9%;

• свыше установленной предельной величины базы на ОПС — 10%, на ВНиМ — 0%;

• на ОМС — 5,1% независимо от величины базы.

Обратите внимание: с апреля 2020 года действуют пониженные тарифы страховых взносов для субъектов малого и среднего предпринимательства:

— на ОПС — 10%;

— на ОМС — 5%;

— на ВНиМ — 0%.

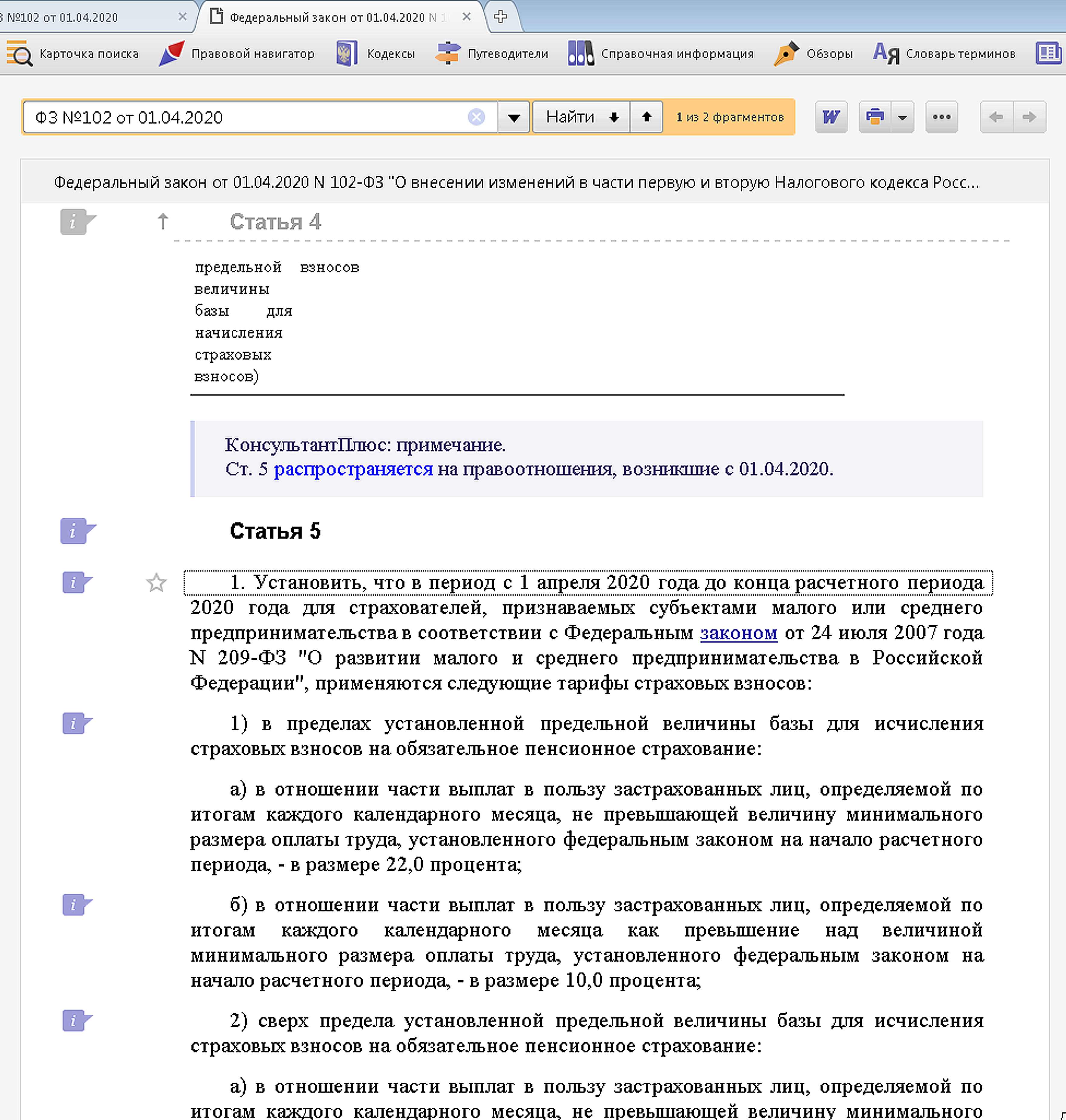

Важно: пониженные тарифы применяются не ко всем выплатам физлицам, а только к той их части, которая в каждом месяце превышает МРОТ (п. 9 ст. 2, ст. ст. 4–6 Федерального закона от 01.04.2020 № 102-ФЗ). Это усложняет расчет взносов, так как нужно каждый месяц по каждому физлицу делить выплаты на две части:

• к части, которая в пределах МРОТ, применять общие тарифы;

• к части, которая превышает МРОТ, — пониженные.

Обратите внимание: до 16 ноября 2020 года продлен срок уплаты страховых взносов за апрель для микропредприятий пострадавших отраслей (постановление Правительства РФ от 02.04.2020 № 409).

Страхователи: сдать СЗВ-М за апрель 2020 года

Организации (обособленные подразделения) и ИП, которые выплачивают зарплату и иные вознаграждения физлицам, обязаны представить форму СЗВ-М за апрель 2020 года.

Если сведения подаются на 25 и более застрахованных лиц, то подавать их нужно в электронной форме.

Форма СЗВ-М утверждена постановлением Правления ПФР от 01.02.2016 № 83п.

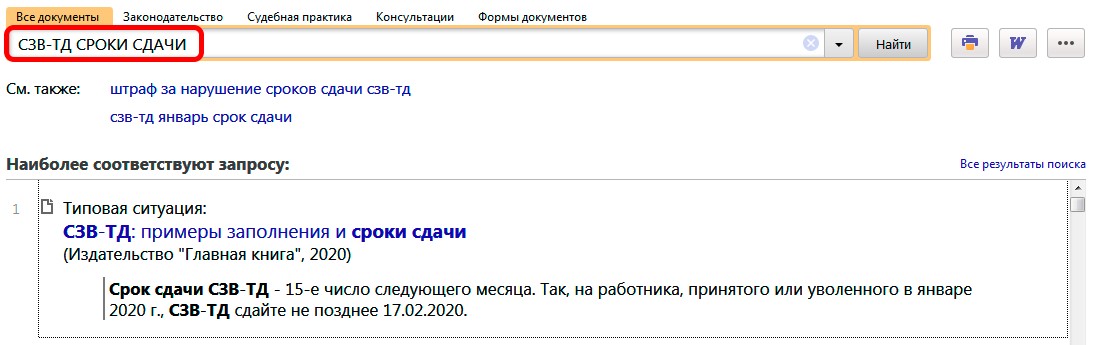

Работодатели: сдать СЗВ-ТД за апрель 2020 года

Организации (обособленные подразделения) и ИП обязаны представить форму СЗВ-ТД в ПФР по сотруднику, если в апреле 2020 года:

— работника приняли в организацию, перевели на другую постоянную работу или уволили;

— он получил новую профессию, специальность или квалификацию;

— он написал заявление о выборе формата трудовой книжки (бумажный или электронный формат);

— суд запретил сотруднику занимать определенную должность или заниматься определенной деятельностью;

— работодатель переименовался.

Форма СЗВ-ТД утверждена постановлением Правления ПФ РФ от 25.12.2019 № 730п.

Страхователи: сдать расчет по форме 4-ФСС за I квартал 2020 года

Организации (обособленные подразделения) и ИП, которые выплачивают зарплату и иные вознаграждения физическим лицам, обязаны сдать расчет за I квартал 2020 года по форме 4-ФСС в отделение ФСС по месту своего учета.

Если среднесписочная численность за 2019 год составляет 25 и менее человек, то подать расчет 4-ФСС можно как на бумаге, так и в электронном виде.

Форма 4-ФСС и порядок ее заполнения утверждены приказом ФСС РФ от 26.09.2016 № 381.

Внимание! Если организация финансировала предупредительные меры в счет уменьшения взносов на травматизм, то ей нужно сдать в территориальный орган ФСС специальный отчет об использовании сумм страховых взносов на травматизм, который подается вместе с расчетом по форме 4-ФСС (п. 12 Правил финансового обеспечения предупредительных мер). Подробнее об этой обязанности читайте в Готовом решении: «Как профинансировать предупредительные меры в счет уменьшения взносов на страхование от несчастных случаев» в СПС КонсультантПлюс.

НДС: сдать декларацию за I квартал 2020 года

Организации и ИП на ОСН (налогоплательщики НДС), а также налоговые агенты должны сдать декларацию по НДС за I квартал 2020 года в ИФНС по месту своего учета.

«Спецрежимники» (организации и ИП, применяющие УСН, ЕНВД, ЕСХН, и ИП на ПСН), а также организации и ИП, освобожденные от НДС по ст. 145 НК РФ, обязаны сдать декларацию НДС за I квартал 2020 года, если они выставляли в течение I квартала счета-фактуры с НДС.

Форма, формат и порядок заполнения налоговой декларации по НДС утверждены приказом ФНС России от 29.10.2014 № ММВ-7-3/558@.

25 мая

НДС: уплатить 1/3 суммы налога за I квартал 2020 года

Организации и ИП на ОСН (налогоплательщики НДС), а также налоговые агенты должны перечислить в бюджет 1/3 налога за I квартал 2020 года по КБК 182 1 03 01000 01 1000 110.

28 мая

Налог на прибыль: уплатить авансы по налогу

Российские организации (обособленные подразделения) и иностранные организации, которые осуществляют деятельность в РФ через постоянное представительство и (или) получают доходы от источников в РФ, обязаны перечислить авансовый платеж по налогу на прибыль в зависимости от применяемого способа:

— авансовый платеж за апрель 2020 года (если организация уплачивает авансовые платежи исходя из фактической прибыли);

— второй ежемесячный авансовый платеж, подлежащий уплате во II квартале 2020 года (если организация уплачивает квартальные и ежемесячные авансовые платежи в течение квартала).

Авансовые платежи перечисляются в ИФНС по месту нахождения организации:

— в федеральный бюджет (ставка 3%) по КБК 182 1 01 01011 01 1000 110;

— в региональный бюджет (ставка от 12,5% до 17%) по КБК 182 1 01 01012 02 1000 110.

Обратите внимание: для малых и средних предприятий пострадавших отраслей с учетом продления (постановление Правительства РФ от 02.04.2020 № 409) будут следующие сроки уплаты налога на прибыль и авансовых платежей по нему:

— за апрель 2020 года — не позднее 28 сентября 2020 года;

— второй ежемесячный авансовый платеж за II квартал 2020 года — не позднее 28 сентября 2020 года.

КАК НАЙТИ В КОНСУЛЬТАНТПЛЮС:

КАК НАЙТИ В КОНСУЛЬТАНТПЛЮС: