Начнем с прав налогоплательщика.

- Право на проверку в рамках представленной отчетности.

Хотелось бы напомнить о том, что согласно п. 1 ст. 88 НК РФ камеральная проверка проводится на основе налоговых деклараций (расчетов) и документов, представленных налогоплательщиком, а также документов, имеющихся у налогового органа. Следовательно, проверяется только тот налог, по которому налогоплательщик отчитался, и только за указанный в декларации налоговый или отчетный период.

Обращаю ваше внимание на то, что в соответствии с п. 2 ст. 88 НК РФ уточненные декларации также подвергаются проверке. При подаче «уточненки», как и в случае с первоначальной отчетностью, проверяются только те налог и период, по которым она представлена.

Если же налоговики по итогам камеральной проверки приняли решение о доначислении налога, начислении пеней и (или) привлечении вас к ответственности в отношении налога или периода, которые не отражены в проверяемой декларации (расчете), такое решение можно успешно оспорить в суде. См.:

Постановление ФАС Уральского округа от 21.10.2008 № Ф09-7599/08-С2

Где найти:

Где найти:

ИБ Решения Арбитражный суд Уральского округа

- Право на сообщение о выявленных в ходе камеральной проверки ошибкахи представление пояснений.

В соответствии с п. 3 ст. 88 НК РФ при проведении камеральной проверки налогоплательщик вправе:

Уважаемые читатели, обращаю ваше особенное внимание на следующую информацию, к которой мы еще не раз вернемся в данной статье.

Согласно абз. 2 п. 14 ст. 101 НК РФ нарушение данного права не будет достаточным поводом для отмены решения по итогам камеральной проверки, ведь безусловным основанием для отмены может быть только нарушение существенного условия процедуры рассмотрения материалов проверки.

Напомню, что к таким существенным условиям относится обеспечение возможностилица, в отношении которого проводилась проверка, участвовать в процессе рассмотрения материалов налоговой проверки лично и (или) через своего представителя и обеспечение возможности налогоплательщика представить объяснения.

Однако тот факт, что налогоплательщику не сообщили о выявленных ошибках, может быть учтен в суде в качестве дополнительного аргумента в пользу налогоплательщика. См.:

Постановление ФАС Московского округа от 23.03.2006 № КА-А40/2122-06

Где найти:

ИБ Решения Арбитражный суд Московского округа

- В соответствии с п. 4 ст. 88 НК РФ при подаче пояснений налогоплательщик вправе дополнительно представить инспектору выписки из регистров НУ и БУ, а также иные документы, которые подтверждают правильность отражения сведений в декларации. Своевременное представление пояснений позволит свестик минимуму претензии со стороны налоговиков.

На основании п. 5 ст. 88 НК РФ инспекция обязана рассмотреть и ваши пояснения, и представленные вами дополнительные документы.

Напомню, коллеги, о том, что, если налогоплательщик согласен с замечаниями налогового органа, он вправе подать уточненную декларацию.

- Право на подачу в ходе камеральной проверки уточненной налоговой декларации.

Уточненную декларацию можно представить в установленном ст. 81 НК РФ порядке и в течение камеральной налоговой проверки ранее поданной декларации (расчета). Это следует из п. 9.1 ст. 88 НК РФ.

В свою очередь, в соответствии с абз. 1 п. 1 ст. 81 НК РФ, подача уточненной декларации обязательна, если вы самостоятельно обнаружите, что из-за неполного отражения сведений или ошибок в первичной отчетности занижена сумма налога.

На основании абз. 2 п. 1 ст. 81 НК РФ в случае завышения налога налогоплательщик вправе представить «уточненку», но никак не обязан.

Кроме того, налоговое законодательство обязывает проверяющих в случае выявления ошибок или иных проблем с представленной отчетностью потребовать внести в нее соответствующие исправления на основании п. 3 ст. 88 НК РФ.

В соответствии с абз. 2 п. 4 ст. 80 НК РФ налоговики обязаны принять новую декларацию и без такого требования или по истечении срока для его исполнения.

В том случае, если налоговики отказываются принимать «уточненку», оставьте ее в канцелярии налогового органа, получив отметку должностного лица о ее принятии. Также налогоплательщик вправе направить «уточненку» по почте. В данном случае, уважаемые читатели, рекомендую воспользоваться ценным письмом с описью вложения.

Часто бывает так, что претензии налоговиков обоснованные. Тогда, в соответствиис пп. 3, 4 ст. 81 НК РФ, для минимизации размера пеней (а при определенных условиях – и для избежания штрафа) рекомендую представить уточненную декларацию как можно раньше, предварительно погасив недоимкуи уплатив пени.

- Право на соблюдение правил проведения мероприятий налогового контроля при камеральной проверке.

При проведении «камералки» осуществляется ряд мероприятий налогового контроля.

На основании пп. 6–9 ст. 88, ст. 93 НК РФ налоговики в определенных случаях вправе истребовать у налогоплательщика документы. Согласно ст. 93.1 НК РФ проверяющие вправе провести встречную проверку и потребовать информацию и документы, которые касаются деятельности налогоплательщика, у его контрагентов и третьих лиц, допросить свидетелейв соответствии со ст. 90 НК РФ.

В связи с этим в налоговом законодательстве закреплен ряд прав, которые обеспечивают соблюдение интересов налогоплательщика при проведении соответствующих мероприятий.

А именно: с учетом положений подп. 7 п. 1 ст. 21 НК РФ проверяемый налогоплательщик в ходе камеральной проверки имеет право представлять пояснения по исчислениюи уплате налогов.

Кроме того, при проведении любого ме-роприятия «камералки» налогоплательщик вправе требовать от проверяющего соблюдения его процедуры. Это право предусмотрено подп. 10 п. 1 ст. 21 НК РФ.

К примеру, при выемке и осмотре помещений и территорий должно быть обеспечено присутствие как минимум двух понятых. В соответствии с п. 3 ст. 92, п. 3 ст. 94, ст. 98 НК РФ в качестве понятого не может выступать сотрудник налогового органа или заинтересованный в исходе дела человек.

С учетом положений ст. ст. 90, 92, 94, п. 3ст. 99 НК РФ при допросе свидетеля, осмотре помещений и территорий, производстве выемкидолжен вестись протокол, в который вправе внести свои замечания все присутствующие при проведении мероприятия лица, включая понятых и самого налогоплательщика (его представителя), если он присутствует.

Все установленные Налоговым кодексом РФ требования налоговики обязаны выполнять. Однако нарушение любого из них не является безусловным основанием для отмены решения по итогам проверки, так как в соответствии с п. 14 ст. 101 НК РФ такое нарушение не является существенным.

В то же время, согласно части 3 ст. 64 АПК РФ, существенные нарушения могут привести к тому, что полученное в ходе соответствующего мероприятия доказательство суд признает недопустимым. Аналогичная точка зрения изложенав Письме ВАС РФ от 25.05.2004 № С1-7/УП-600. Если при этом у налоговиков не будет другихдоказательств, суд может признать доначисление налогов и привлечение к ответственности неправомерными.

- Право на соблюдение срока проведения камеральной проверки.

Коллеги, в ходе проведения камеральной проверки налоговики обязаны соблюдать установленные законом ограничения по сроку проверки. Проверка не может проводиться дольше трех месяцев с момента представленияотчетности. Об этом прямо сказано в п. 2 ст. 88 НК РФ.

Однако, как часто получается на практике, в этот период налоговики укладываются не всегда.

К сожалению, оспорить решение, вынесенное по итогам «камералки», только на том основании, что проверка проводилась дольше установленного срока, в большинстве случаев не удается. Если по существу решение верно, а единственная претензия налогоплательщика заключается в том, что налоговики проверяли декларацию дольше положенного, то оснований для отмены решения суд, скорее всего, не найдет.

Дело в том, что безусловным основанием для отмены решения, которое принято по итогам налоговой проверки, может быть нарушение существенных условий процедуры рассмот-рения материалов проверки, о которых мы с вами говорили в начале статьи. Напомню, что к таким существенным условиям относится только обеспечение возможности налогоплательщика участвовать в рассмотрении материалов проверки и представлять объяснения.

Вывод о том, что нарушение срока камеральной проверки само по себе не влечет отмены итогового решения, находит подтверждение в судебной практике. См.:

Информационное письмо Президиума ВАС РФ от 17.03.2003 № 71

Где найти:

ИБ Версия Проф

Президиум ВАС РФ в п. 9 Обзора практики разрешения арбитражными судами дел, связанных с применением отдельных положений части 1Налогового кодекса Российской Федерации, являющегося приложением к информационному письму от 17.03.2003 № 71, указал, что срок камеральной проверки не является пресекательным и его истечение не препятствует выявлению фактов неуплаты налога и принятию мер по его принудительному взысканию.

Аналогичной позиции придерживаются и региональные арбитражные суды: см. постановление ФАС Московского округа от 24.02.2010 № КА-А40/871-10.

В то же время существенное нарушение срока (год и более) камеральной проверкисудьи иногда признают одним из оснований для отмены решения налогового органа. Такая возможность предоставлена им абз. 1 п. 14 ст. 101 НК РФ. Примером может служить Постановление Президиума ВАС РФ от 17.11.2009 № 10349/09.

- Право на получение акта проверки, оформленного по результатам камеральной проверки.

Пунктом 1 ст. 100, п. 6 ст. 6.1 НК РФ предусмотрено, что в случае выявления инспекцией нарушений законодательства о налогах и сборах в ходе камеральной налоговой проверкив течение десяти рабочих дней после ее окончания должен быть составлен акт налоговой проверки. В порядке, установленном п. 5 ст. 100 НК РФ, налоговики обязаны вручить его проверяемому налогоплательщику или его представителю.

Обращаю ваше внимание, коллеги, на то, чтонеисполнение налоговым органом этой обязанности в некоторых случаях может привести к отмене решения по итогам проверки. Однако, как правило, само по себе невручение акта не бывает основанием для отмены решения в силу п. 14 ст. 101 НК РФ: не является существенным. Нарушение становится существенным, если налогоплательщик одновременно не был извещен о рассмотрении материалов налоговой проверки или налоговики не могут доказать вину налогоплательщика. По данному вопросу сложилась следующая судебная практика: см. постановления ФАС Московского округа от 14.07.2010 № КА-А40/7257-10, от 22.06.2010 № КА-А40/6002-10, от 29.09.2009 № КА-А40/8296-09, от 06.03.2008 № КА-А40/1247-08.

В том случае, когда налоговый орган не вручил вам акт проверки, но о рассмотрении материалов проверки известил, неисполнение обязанности по вручению акта однозначной отмены решения не повлечет.

Тем не менее и при таких обстоятельствах отмена решения возможна, если суд признает данное нарушение существенным. Подобные примеры встречаются в судебной практике крайне редко. Обычно факт невручения акта выступает одним из нескольких оснований для отмены решения. Например, см. Постановление ФАС Московского округа от 19.10.2010№ КА-А40/12520-10.

- Право на ознакомление с материалами камеральной проверки.

На основании п. 2 ст. 101 НК РФ проверяемый налогоплательщик или его представитель вправе ознакомиться с материалами налоговой проверки.

В отношении «камералок», завершенных после 2 июня 2016 года, такая возможность реализована в следующем порядке.

В соответствии с п. 6 ст. 100, п. 2 ст. 101 НК РФ в течение срока, предусмотренного для представления письменных возражений на акт проверки, проверяемый налогоплательщик имеет полное право ознакомиться с материалами налоговой проверки. Проверяющие обязаны обеспечить возможность ознакомиться с указанными материалами не позднее двух рабочих дней со дня подачи таким лицом соответствующего заявления. Такое право налогоплательщика закреплено в п.6 ст. 6.1, п. 2 ст. 101 НК РФ.

На мой взгляд, такое заявление налогоплательщик вправе составить в произвольной форме, поскольку ст. 101 НК РФ не содержит требования о том, что заявление об ознакомлении с материалами налоговой проверки следует оформлять по специальной форме.

Проверяемое лицо может ознакомитьсяс материалами налоговой проверки на территории налогового органа путем их визуального осмотра, изготовления выписок, снятия копийна основании п. 2 ст. 101 НК РФ. По окончании ознакомления составляется протокол в соответствии со ст. 99 НК РФ.

Кроме того, в силу подп. 9 п. 1 ст. 21, п. 2 ст. 24, подп. 9 п. 1 ст. 32, п. 5 ст. 100 НК РФ налоговое законодательство обеспечивает налогоплательщику (налоговому агенту) право получения акта налоговой проверки (при необходимости – и его копии). Согласно п. 3.1 ст. 100 НК РФ к акту прилагаются документы, подтверждающие выявленные в ходепроверки факты нарушений налогового законодательства. Документы, которые были получены от проверяемого лица, к акту проверки не прилагаются. Для некоторых документов п. 3.1 ст. 100 НК РФ предусматривает правило об их приложении к акту налоговой проверкив виде заверенных налоговым органом выписок.

- Право на подачу письменных возражений на акт камеральной проверки.

Если проверяемое лицо полностью или частично не согласно с актом «камералки», в течение месяца с момента получения на руки акта камеральной проверки оно вправе представить в налоговый орган письменные возражения на акт. Также вы можете приложить к возражениям документы, которые подтверждают вашу позицию в силу п. 6 ст. 100 НК РФ.

Коллеги, если вы желаете урегулировать налоговый спор до вынесения решения по итогам проверки, не пренебрегайте возможностью подать уведомление, особенно если у вас есть весомые замечания по существу обвинений.

Вместе с тем на основании абз. 1 п. 4 ст. 101 НК РФ непредставление возражений (в том числе если вы опоздали с их подачей) не лишает вас права давать объяснения в процессе рассмотрения руководителем инспекции (его заместителем) материалов камеральной проверки.

Пункты 1, 8 ст. 101 НК РФ обязывают налоговиков принять и рассмотреть возражения.

Часто бывает так, что налоговые органы не дают налогоплательщику шанса представить возражения или не рассматривают представленные налогоплательщиком письменные возражения.

К сожалению, данное нарушение не является существенным, однозначной отмены решения по итогам камеральной проверки оно не повлечет в соответствии с п.14 ст. 101 НК РФ.

Тем не менее суды зачастую признают решения налоговых органов, вынесенные в подобных ситуациях, незаконными с учетом конкретных обстоятельств дела.

- Право на участие в процессе рассмотрения материалов камеральной проверки.

В силу п. 2 ст. 101 НК РФ налогоплательщик может воспользоваться правом на участиев рассмотрении руководителем налогового органа (его заместителем) материалов проверки.

В свою очередь налоговый орган обязан уведомить о времени и месте рассмотрения материалов выездной проверки согласно абз. 1 п. 2, подп. 2 п. 3 ст. 101 НК РФ.

Если же налоговый орган не предоставил право на участие в рассмотрении материалов проверки, то его решение подлежит отмене на основании абз. 2 п. 14 ст. 101 НК РФ. На этот раз это существенное нарушение.

Судебная практика подтверждает это утверждение: см. Постановления Президиума ВАС РФот 12.02.2008 № 12566/07, ФАС Северо-Кавказского округа от 25.06.2012 № А22-1674/2010, ФАС Московского округа от 15.07.2009 № КА-А40/6438-09.

- Право на разъяснение прав и обязанностей перед рассмотрением материалов проверки.

Обратите внимание, уважаемые читатели, на то, что в соответствии с подп. 4 п. 3 ст. 101 НК РФ до рассмотрения материалов проверки по существу налоговый орган обязан разъяснить вам ваши права и обязанности. Соответственно, у вас есть право требовать это от налогового органа.

В противном случае налоговый орган нарушит процедуру рассмотрения материаловвыездной проверки. В то же время к существенным нарушениям процедуры рассмотрения материалов проверки такое нарушение не относится, оспорить его вряд ли удастся.

- Право на ознакомление с промежуточными решениями, принятыми в ходе камеральной проверки.

В ходе проведения налоговой проверки руководитель налогового органа до вынесения итогового решения по ее результатам может вынести одно из следующих промежуточных решений:

- решение об отложении рассмотрения материалов налоговой проверки (подп. 5 п. 3ст. 101 НК РФ);

- решение о проведении дополнительных мероприятий налогового контроля (п. 6 ст. 101 НК РФ);

- решение о продлении рассмотрения материа-лов налоговой проверки (п. 1 ст. 101 НК РФ);

- решение о привлечении к участию в рассмотрении материалов налоговой проверки свидетеля, эксперта, специалиста (п. 4 ст. 101 НК РФ).

Из подп. 9 п. 1 ст. 32 НК РФ следует, что налоговики обязаны ознакомить вас с такими решениями.

В то же время нарушение этого права налогоплательщика не будет являться достаточным основанием для отмены решения по итогам проверки, поскольку данное нарушение не является существенным, что следует из п. 14 ст. 101 НК РФ.

- Право на ознакомление с результатами дополнительных мероприятий налогового контроля при камеральной проверке.

В соответствии с п. 6 ст. 101 НК РФ для получения необходимых доказательств руководитель налогового органа (его заместитель) при рассмотрении материалов налоговой проверки может принять решение о проведении дополнительных мероприятий налогового контроля. Такое право налогового органа подтверждает и судебная практика: см. Определение Конституционного Суда РФ от 27.05.2010№ 650-О-О.

В свою очередь проверяемое лицо вправе ознакомиться с материалами таких дополнительных мероприятий налогового контроля. Такой вывод следует из п. 2 ст. 101 НК РФ.

- Право на получение копии итогового решения по результатам выездной проверки.

Из п. 7 ст. 101 НК РФ следует, что по итогам рассмотрения материалов проверки руководитель налогового органа или его заместитель должны вынести решение о привлечении к ответственности либо об отказе в привлечении к ответственности за совершение налогового правонарушения.

Проверяющие в обязательном порядке должны вручить налогоплательщику копию соответствующего решения. Если они этого не сделают, решение не вступит в силу в соответствии с пп. 9, 13 ст. 101 НК РФ. Следовательно, в такой ситуации проверяемое лицо вправе его не исполнять.

Решение должно быть вручено в течение пяти рабочих дней с момента его вынесения (подписания). На основании п. 9 ст. 101 НК РФ нарушение этого срока никак не влияет на правомерность решения и вашу обязанность его исполнить, поскольку решение вступит в силу по истечении месяца с момента вручения.

- Право на обжалование решения по итогам камеральной проверки.

Решение по результатам рассмотрения материалов «камералки» налогоплательщик вправе обжаловать с учетом особенностей, которые установлены ст.ст. 137 – 139.1 НК РФ.

- Право на получение дополнительных копий решений налогового органа, принятых в связи с камеральной проверкой.

Исходя из положений подп. 9 п. 1 ст. 21, подп. 12 п. 1 ст. 32 НК РФ каждое проверяемое лицо в рамках налоговой проверки обладает правом получать копии акта налоговой проверки и решений налоговых органов на основании заявления, что подтверждается и Письмом Минфина России от 20.11.2008№ 03-02-07/1-468.

В том случае, если налогоплательщик ознакомлен с актом камеральной проверки и (или) решениями налогового органа, он всё равно вправе получить копии актов.

И даже если вам уже вручали экземпляр акта (решения) или его копию, вы вправе пов-торно обратиться в инспекцию за копией соответствующего документа.

Нарушение данного права не является существенным. Таким образом, на результат налоговой проверки это не повлияет.

- Права проверяемого лица при проведении экспертизы.

По смыслу положений п. 1 ст. 95 НК РФ эксперт может быть привлечен для участия в любых действиях по осуществлению налогового контроля. При этом камеральная проверка является одной из форм такого налогового контроля.

Исходя из этого, можно сделать вывод, что назначение экспертизы в рамках камеральной проверки правомерно. Аналогичного мнения придерживается ФНС России в Письме от 29.12.2012 № АС-4-2/22690 (п. 5).

При назначении и производстве экспертизы проверяемое лицо имеет право:

- заявить отвод эксперту;

- просить о назначении эксперта из числа указанных им лиц;

- представить дополнительные вопросы для получения по ним заключения эксперта;

- присутствовать с разрешения должностного лица налогового органа при производстве экспертизы и давать объяснения эксперту;

- знакомиться с заключением эксперта.

- Права проверяемого лица при проведении осмотра.

В рамках камеральной проверки осмотр проводится в ряде случаев:

- Налоговым органом при проверке декларации по НДС выявлено названное в п. 8.1 ст. 88 НК РФ противоречие (несоответствие), свидетельствующее о занижении суммы НДС к уплате или о завышении суммы НДС к возмещению.

Согласно п. 1 ст. 92 НК РФ в этих случаях в целях выяснения обстоятельств, имеющих значение для полноты «камералки», проверяющее лицо вправе произвести осмотр помещений и территорий налогоплательщика, документов и предметов.

- Исходя из положений п. 8 ст. 88, п. 1 ст. 92 НК РФ в декларации по НДС, по которой проводится такая проверка, заявлено право на возмещение.

- При определенных условиях осмотр предметов и документов налоговым органомдопускается и в случаях, которые не предусмотрены в п. 1 ст. 92 НК РФ. В частности, инспекция вправе осматривать:

- документы и предметы, полученные должностным лицом налогового органа в результате ранее произведенных действий по осуществлению налогового контроля;

- предметы, владелец которых дал согласие на проведение их осмотра.

Такое право налоговым органам предоставлено п. 2 ст. 92 НК РФ. Полагаем, что эта норма применима и при камеральных проверках. Аналогичный вывод следует из Письма ФНС России от 17.07.2013 № АС-4-2/12837 (п. 6.2.1).

При проведении осмотра в нем вправе участвовать лицо, в отношении которого осуществляется налоговая проверка, или его представитель, а также специалисты.

Где найти:

Где найти:

ИЗ ДОКУМЕНТА ВЫ УЗНАЕТЕ, ЧТО:

ИЗ ДОКУМЕНТА ВЫ УЗНАЕТЕ, ЧТО: КАК НАЙТИ В КОНСУЛЬТАНТПЛЮС:

КАК НАЙТИ В КОНСУЛЬТАНТПЛЮС:

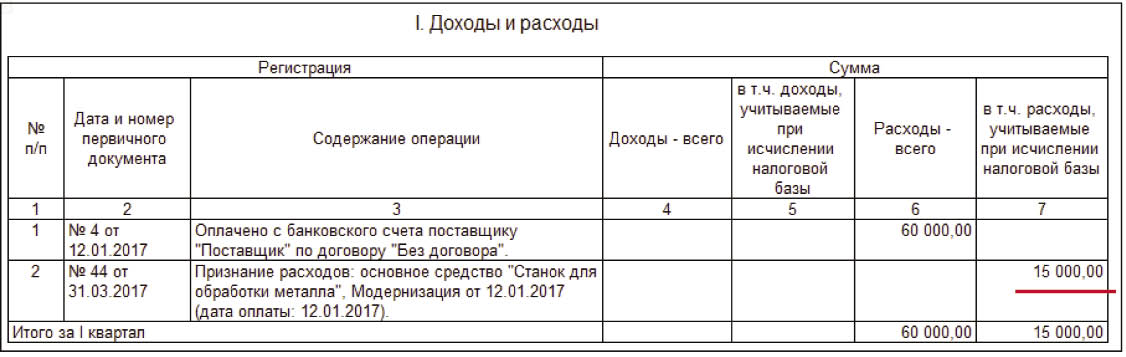

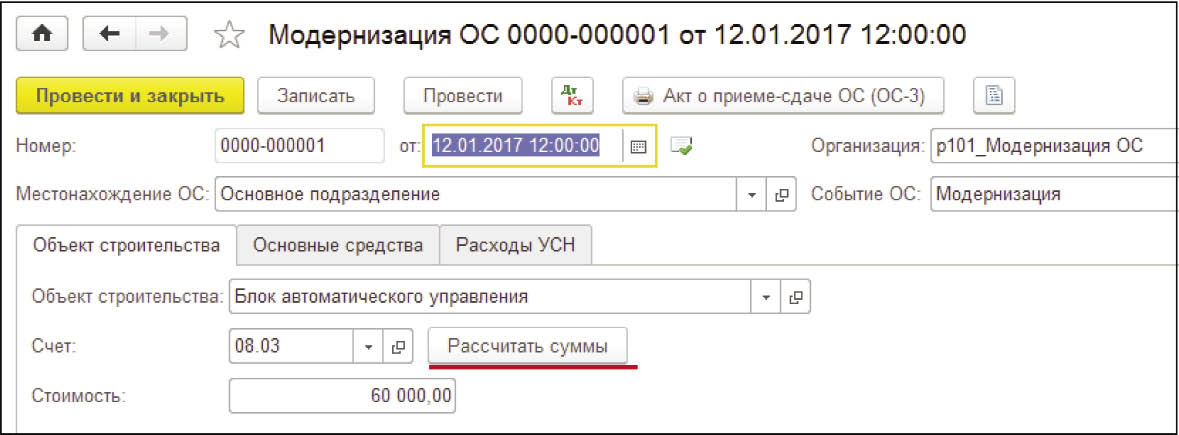

Сумму расходов на модернизацию необходимо заполнить по команде Рассчитать суммы.

Сумму расходов на модернизацию необходимо заполнить по команде Рассчитать суммы.  На закладке Основные средства отразить в табличной части модернизируемый объект ОС и распределить сумму расходов.

На закладке Основные средства отразить в табличной части модернизируемый объект ОС и распределить сумму расходов.